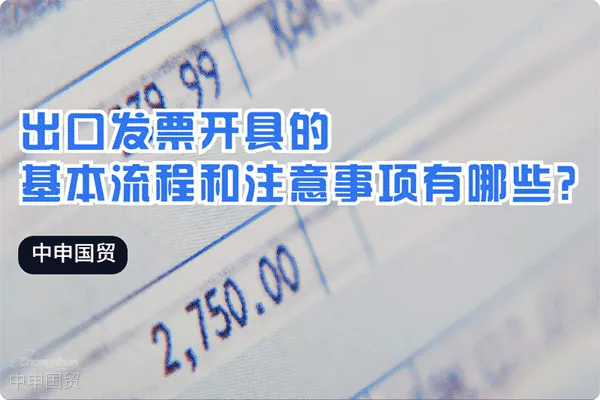

下面是出口發票開具的一些基本流程和注意事項:

增值稅普通發票:對于出口貨品,出口企業需要開具增值稅普通發票。在填寫時,稅率是零可以選用免稅。

幣種:在開具發票時所用幣種應該是本位幣。比如,如果出口企業為中國企業,則需要用人民幣來開。

備注:出口發票的備注欄里一般是寫合同號、匯率以及結算方法等內容。

外文:進口企業在填寫的時候所用的文字可以是外文。除貨品是出口售賣至境內特殊監管區域以外的情況,可不對納稅人識別號、聯系地址與號碼、銀行賬號等內容進行填寫。發票上的住址電話一欄可以直接填上進口企業的國家或者是地區所在地。

匯總開具:若是"銷售貨物或應稅勞務”的欄次達到8條以上,可以進行匯總開具,需附有清單并蓋上發票專用章。

稅率:在打印出口發票的時候,稅率一欄可以以*來表示,而稅額一欄可以留白。

自制憑證:在開自制憑證的發票時,其號碼可以用申報年月+申報序號的形式來進行錄入,一般是4位+6位。

發票限額:如果出現發票開票限額不足的情況,可以申請將其限額提高。若成功申請后依然覺得限額不足,那就只好用一條報關單項目開一張發票的辦法了,但最好不要多用。

稅率為零的出境貨品:在稅率為零的出境貨品申報可以看作是內銷征稅的情況下,所開具的發票可用稅率為17%。

出口發票的類型也有很多種,包括形式發票、樣品發票、寄售發票、領事發票和海關發票等。

? 2024. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號