中國光伏產業的迅速擴張在全球范圍內引起了廣泛關注,預計在未來幾年將對全球太陽能組件供應鏈產生重大影響。根據WoodMackenzie公司的最新報告,這一趨勢將如何塑造全球光伏市場的未來格局?以下是對這一問題的深入分析。

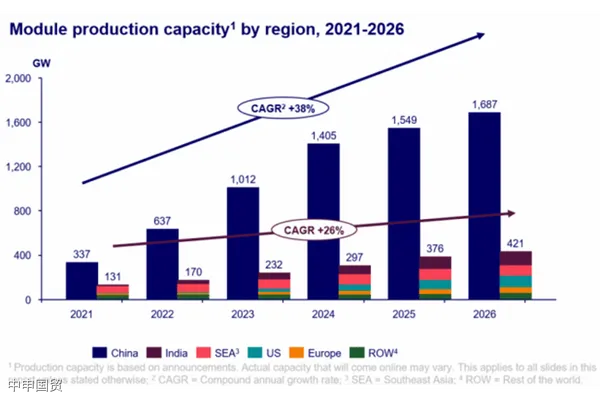

中國預計將在2023年至2026年間投資超過1300億美元于國內太陽能產業。據預測,到2024年,中國將擁有超過1TW的硅片、電池和組件產能,足以滿足從現在至2032年的全球年需求。這一擴張主要受到多晶硅的高利潤、技術升級和政策支持的驅動,使得中國在全球太陽能供應鏈中占據主導地位,并不斷擴大與競爭對手的技術和成本差距。

二、全球供應鏈的影響

盡管海外市場政府推動當地太陽能制造業增長,但與中國的供應相比,其成本仍不具競爭力。中國生產的組件價格遠低于歐美,海外市場如美國和歐洲,由于缺乏關鍵上游原材料的產能,其本土制造的組件價格無法與中國競爭。此外,由于美國《通貨膨脹削減法案》和印度《產能掛鉤激勵措施》的推動,雖然美國和印度計劃擴大組件產能,但短期內仍將依賴于中國的硅片和電池供應。

三、未來的市場競爭

市場供過于求和激烈競爭將成為未來太陽能供應鏈的特征。P型電池片生產線的需求預計將從2023年開始下滑,至2026年,需求量將僅為供應量的17%,意味著需要升級或逐步關停。此外,電池片制造能力的擴張速度預計將超過硅片和組件環節,使得電池片成為組件供應鏈中競爭最激烈的環節。印度由于其強大的激勵機制,預計將在2025年成為全球第二大組件生產地。

總結來看,中國光伏產業的擴張將在未來幾年內對全球供應鏈產生顯著影響,中國制造的價格優勢和技術領先地位將使得海外市場難以擺脫對中國硅片和電池的依賴。同時,市場的供過于求和技術升級將推動光伏行業進入一個更具挑戰性的時期。

? 2025. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號