隨著碳關(guān)稅過(guò)渡期的臨近,中國(guó)出口企業(yè)面臨一系列挑戰(zhàn)和應(yīng)對(duì)需求。本文將對(duì)歐盟碳關(guān)稅的過(guò)渡期實(shí)施細(xì)則和計(jì)算邏輯進(jìn)行詳細(xì)解讀,幫助出口企業(yè)更好地準(zhǔn)備和應(yīng)對(duì)。

1) 過(guò)渡期實(shí)施細(xì)則的核心內(nèi)容:歐盟委員會(huì)近日公布了碳關(guān)稅的過(guò)渡期實(shí)施細(xì)則,為非歐洲地區(qū)的出口企業(yè)提供了一定的參考。這些細(xì)則主要包括對(duì)設(shè)施的直接/間接排放、CBAM產(chǎn)品生產(chǎn)過(guò)程的直接/間接歸屬排放、CBAM產(chǎn)品前體材料的用量和嵌入排放等方面進(jìn)行監(jiān)測(cè)、計(jì)算和匯報(bào)。

2) 關(guān)鍵名詞的解釋?zhuān)?/strong>在準(zhǔn)備應(yīng)對(duì)碳關(guān)稅之前,出口企業(yè)需要清晰地了解幾個(gè)關(guān)鍵名詞,如”設(shè)施”、”前體材料”、”生產(chǎn)過(guò)程”、”歸屬排放”和”嵌入排放”。這些名詞定義了碳關(guān)稅計(jì)算的基礎(chǔ)框架。

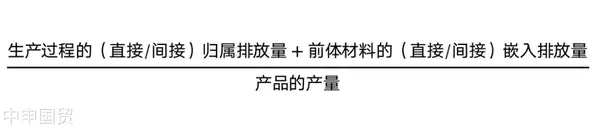

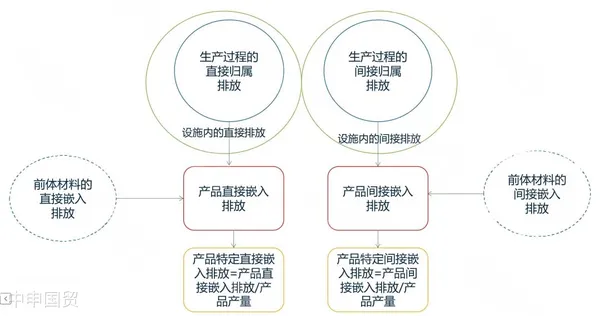

3) 計(jì)算邏輯:了解了關(guān)鍵名詞后,出口企業(yè)需要掌握碳關(guān)稅計(jì)算的整體邏輯。這包括如何從設(shè)施排放到生產(chǎn)過(guò)程的歸屬排放,再到CBAM產(chǎn)品的嵌入排放進(jìn)行計(jì)算。

二、如何進(jìn)行碳關(guān)稅相關(guān)的監(jiān)測(cè)、計(jì)算和匯報(bào)

1) 設(shè)施的排放監(jiān)測(cè):首先,出口企業(yè)需要對(duì)其設(shè)施進(jìn)行排放的監(jiān)測(cè)。這包括設(shè)施在生產(chǎn)過(guò)程中產(chǎn)生的所有直接和間接碳排放。直接排放主要來(lái)自生產(chǎn)活動(dòng),而間接排放則可能來(lái)自電力消耗、運(yùn)輸?shù)取?/p>

2) 歸屬排放與嵌入排放的計(jì)算:其次,根據(jù)設(shè)施排放數(shù)據(jù),企業(yè)需要計(jì)算生產(chǎn)過(guò)程中的歸屬排放和CBAM產(chǎn)品的嵌入排放。這需要明確每一種前體材料在生產(chǎn)過(guò)程中的用量,以及這些材料帶來(lái)的直接和間接嵌入排放。

3) 數(shù)據(jù)匯報(bào)與審計(jì):最后,企業(yè)需要將所有收集和計(jì)算出的數(shù)據(jù)進(jìn)行匯報(bào)。這可能需要第三方的審計(jì)以確保數(shù)據(jù)的準(zhǔn)確性。同時(shí),數(shù)據(jù)也將用于計(jì)算企業(yè)需要支付的碳關(guān)稅。

三、出口企業(yè)的應(yīng)對(duì)策略

1) 提前準(zhǔn)備與評(píng)估:面對(duì)碳關(guān)稅過(guò)渡期的臨近,出口企業(yè)需要盡早進(jìn)行準(zhǔn)備。這包括評(píng)估自己的碳排放狀況,以及可能因碳關(guān)稅而產(chǎn)生的額外成本。

2) 優(yōu)化生產(chǎn)過(guò)程:在了解了自己的碳排放狀況后,企業(yè)可以通過(guò)優(yōu)化生產(chǎn)過(guò)程來(lái)減少碳排放。這不僅可以降低碳關(guān)稅的成本,還可能提高企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力。

3) 與歐盟當(dāng)局保持溝通:除了內(nèi)部準(zhǔn)備,出口企業(yè)還需要與歐盟的相關(guān)當(dāng)局保持密切溝通。這有助于企業(yè)更準(zhǔn)確地了解碳關(guān)稅的最新動(dòng)態(tài),以及可能影響到自己的具體規(guī)定。

通過(guò)以上三個(gè)方面的準(zhǔn)備和應(yīng)對(duì),出口企業(yè)將更有可能成功地應(yīng)對(duì)碳關(guān)稅過(guò)渡期帶來(lái)的各種挑戰(zhàn)。

標(biāo)簽: CBAM · 外貿(mào)常識(shí)

? 2025. All Rights Reserved. 滬ICP備2023007705號(hào)-2  滬公網(wǎng)安備31011502009912號(hào)

滬公網(wǎng)安備31011502009912號(hào)